机器学习基石CH9:Linear Regression

CH9: Linear Regression

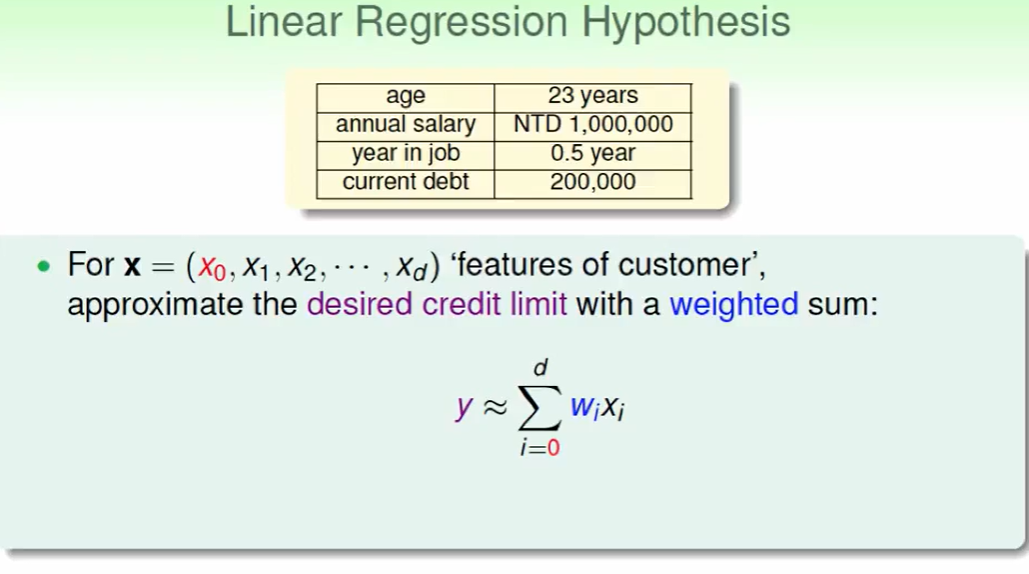

Linear Regression Problem(线性回归)

首先我们要知道线性回归要反映在一个具体的实数上才可以做回归,因此我们要把数据通过某种方式整合成实数。

加权计算一个分数是一种方法:

$W^T$ 是权重 ,$x$是顾客的信息,这样算出来一个加权的分数。

所以:

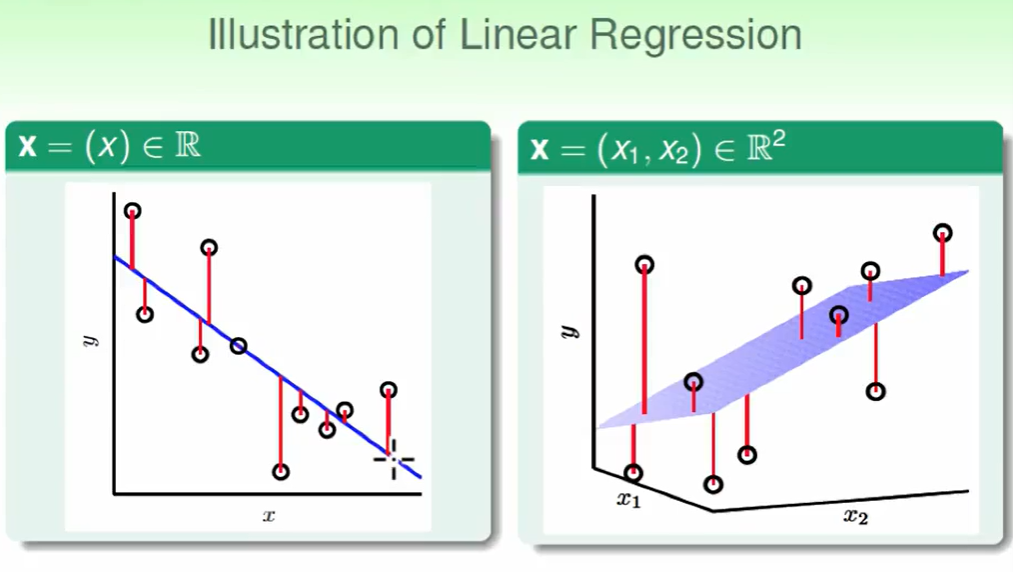

我们的hypothesis对于二维时,即我们找了一个$f(x)$,作为计算加权分数,然后找一条线来合适的分开这些点。

我们的hypothesis对于三维时,即我们找了一个$f(x_1,x_2)$,作为计算加权分数,然后找一个面来合适的分开这些点。

线性回归的问题是希望这些红色线(即余数)越小越好。

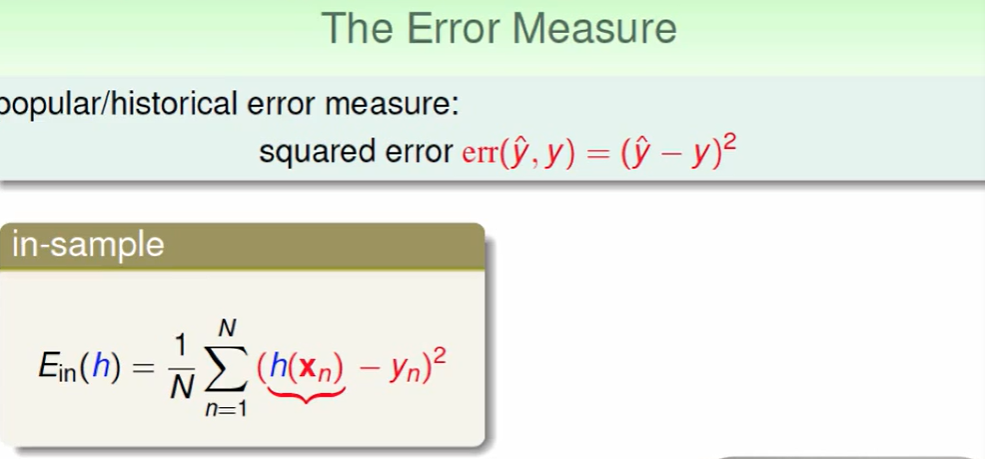

线性回归的错误衡量方式:

有VC Bound的理论做支撑,保证了$E{in},E{out}$相差不大,那么下面我们的问题就是:

Linear Regression Algorithm

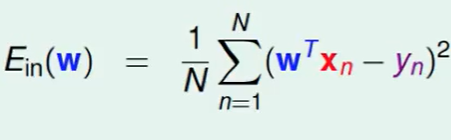

接着上节的这个问题开始:

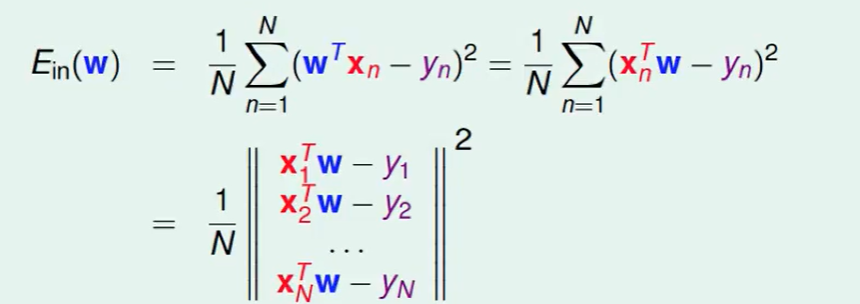

首先看一下$E_{in}$的公式:

我们首先把$w^Tx_n$ 变化下顺序$x_n^Tw$,当然这个变化是很自然的,并不会改变结果。

接下来我们把$\Sigma$去掉:

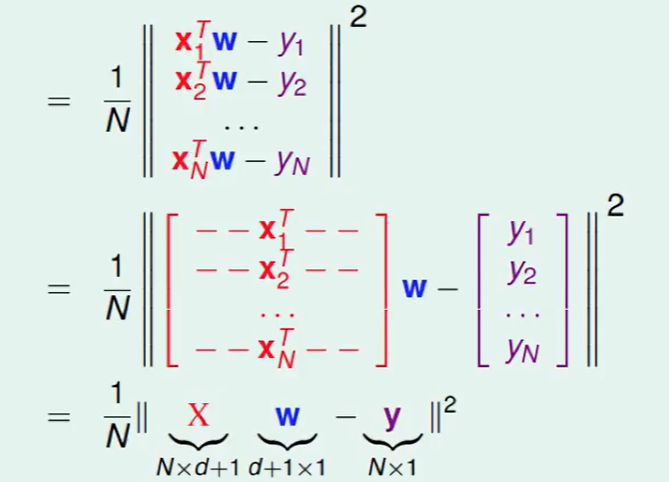

easily, 这个矩阵可以拆成下面这个东西:

接下来的任务就是:

这个w和y都是确定的,w是不确定的。

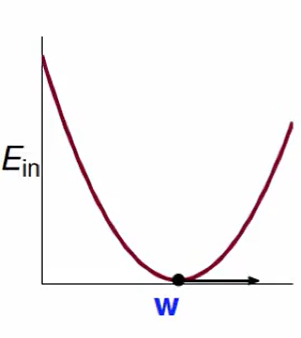

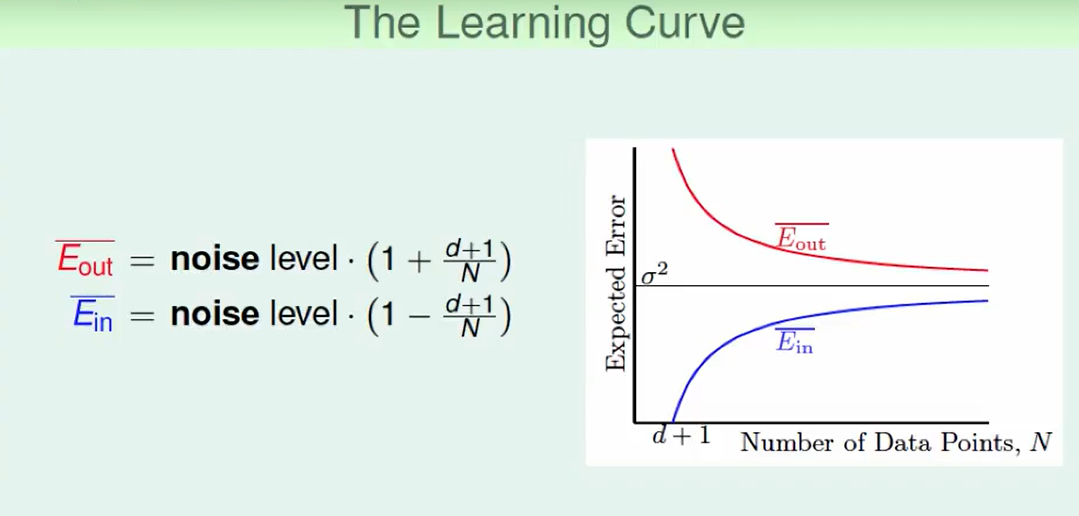

画出$E_{in}$随变换的曲线:

这是一个凸函数

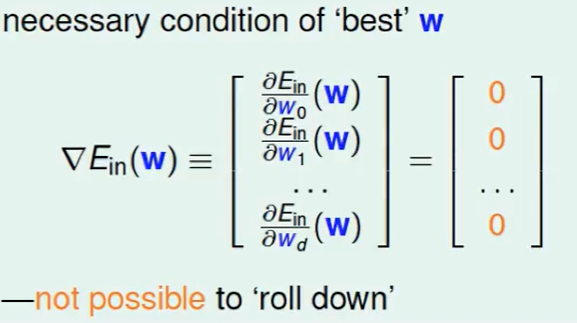

我们在最低点取梯度,梯度是0,即

所以任务变成了:

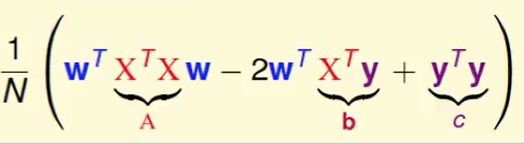

我们把平方展开:

我们设一些变量:

其中:

- A是矩阵

- b是向量

- c是阐述

接下来就是对向量求导:

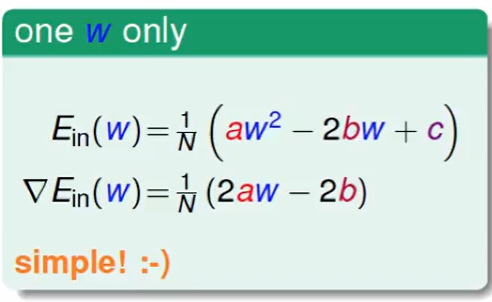

首先我们考虑这样一个简单问题:

这个求导是非常简单。

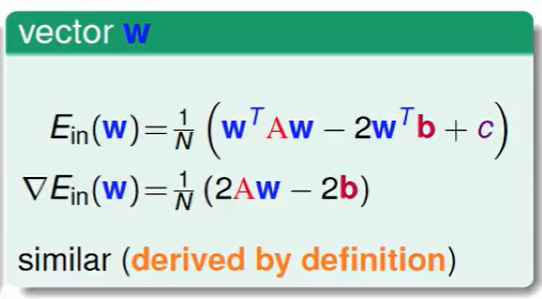

那我们再看我们要求的东西:

我们发现这两个是很类似的。

因此我们得出梯度的表达式:

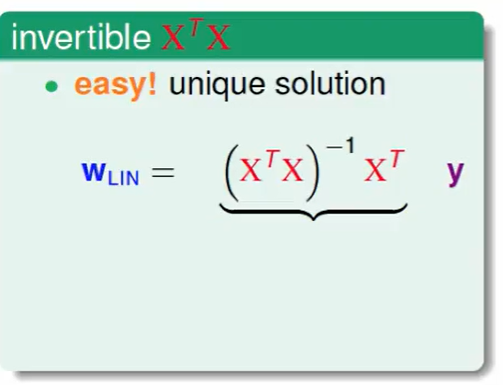

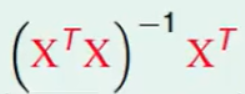

因此如果$X^TX$可逆,那么很简单:

这里有个习惯,我们把 这个称之为pseudo-inverse伪逆矩阵。

这个称之为pseudo-inverse伪逆矩阵。

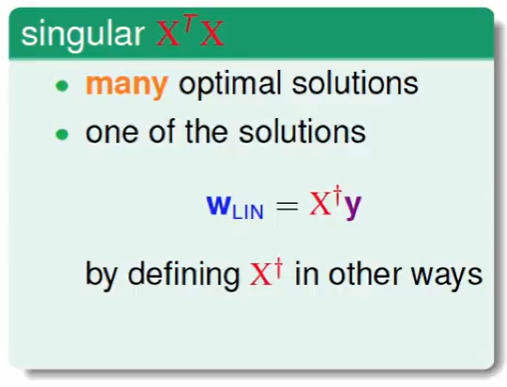

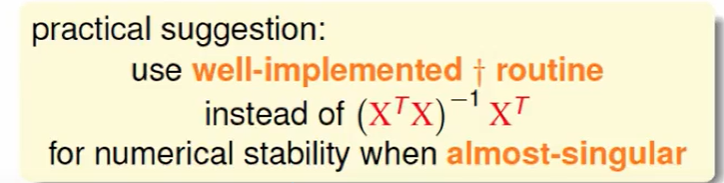

当然,大部分情况这个$X^TX$都是可逆的,因为 $X^TX$ 是(d+1)*(d+1)维的

当没有逆矩阵时:

因此我们如果编程语言里有 pseudo-inverse伪逆矩阵,直接用就好了。

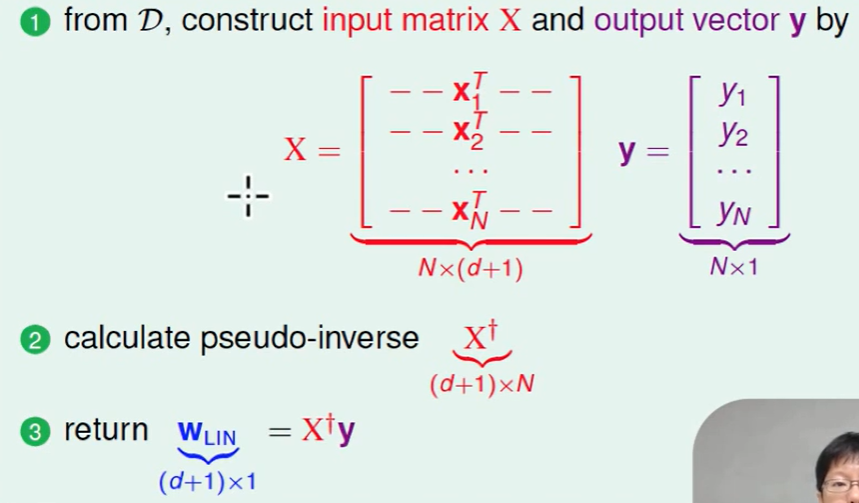

最后总结一下算法:

Generalization Issue

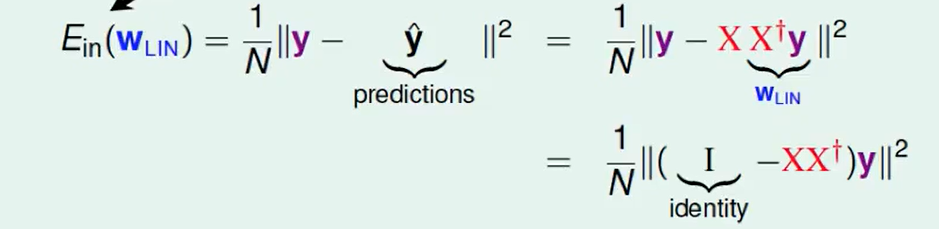

$E_{in}$的计算:

我们一般把$XX^十$ 叫做hat matrix,因为它让y带上了hat,即这个东西乘上y,就是预测的y。

这个Hay Matrix在做什么?

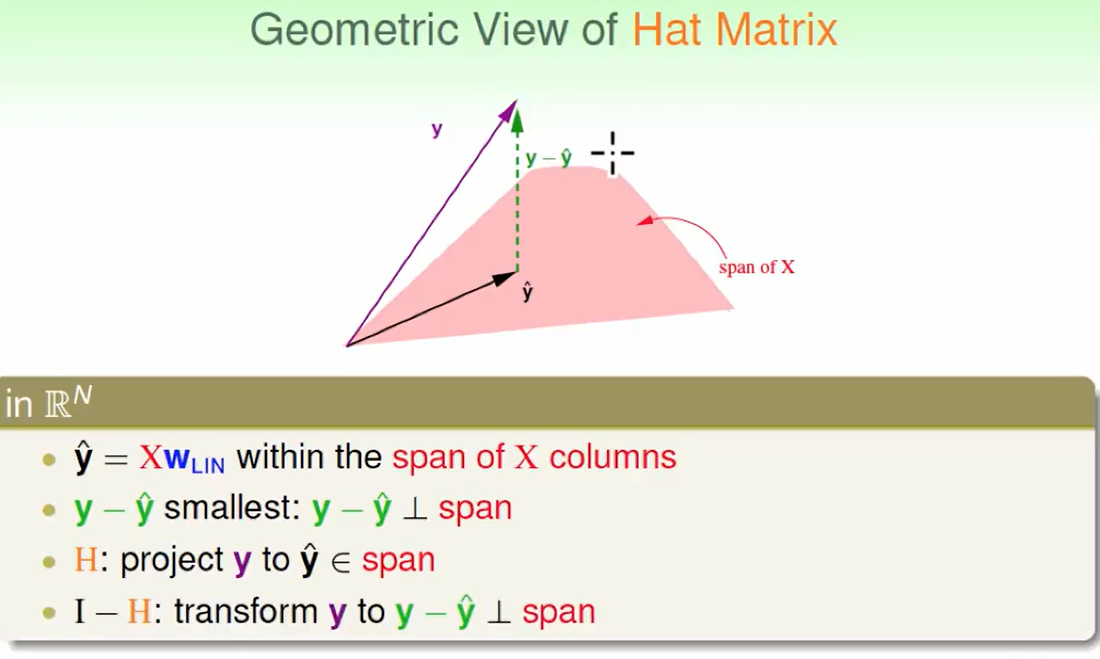

首先我们可以看出$y\ hat$, 就是$X$列向量所张成的空间里的一个向量。

我们希望$y - y \ hat$尽可能小,而$y - y \ hat$ 最小肯定是垂直于span,所以这个几何意义是垂直于span的向量。

- H使得取到的最小,所以H干了一件怎么样的事情? 是的,H把向量y投影到span上形成y hat。

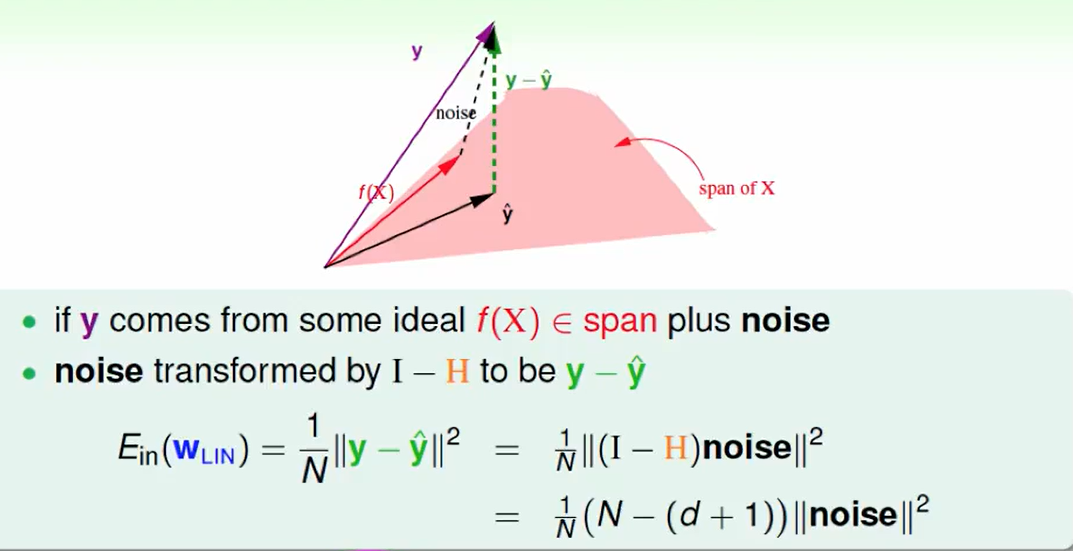

那么如果有噪声的情况呢?

我们可以算出这两个表达式:

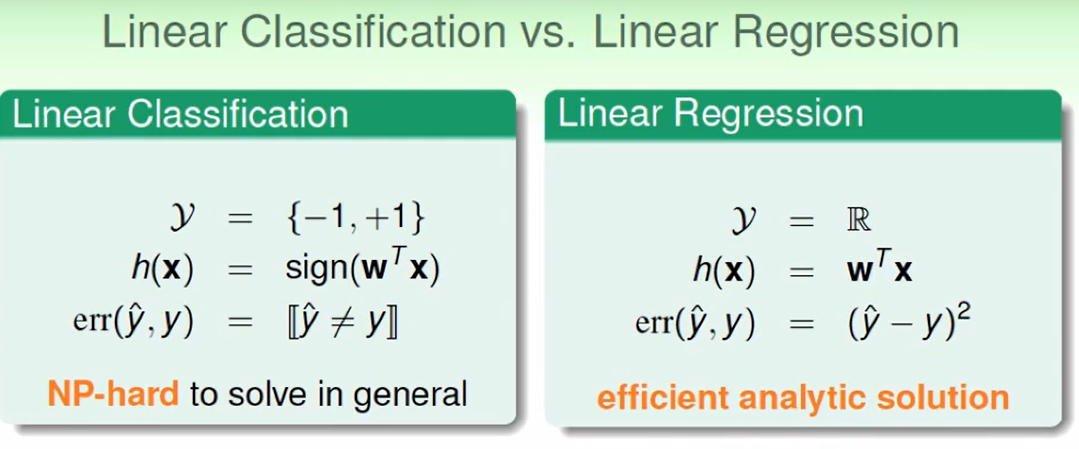

for Binary Classification

线性分类和线性回归的区别:

可是我们发现${+1,-1}∈R$,那么是不是可以不用PLA做Linear Classification,而用Linear Regression做呢?这样做的话运行就会很快了。

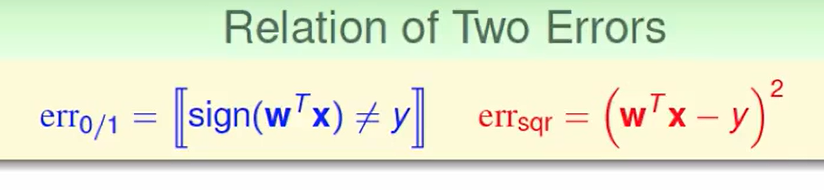

我们先观察一下两种错误衡量方法:

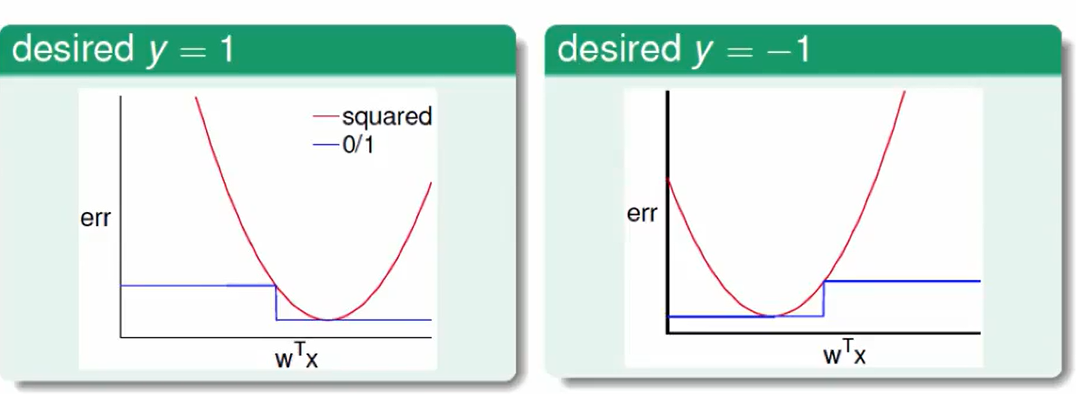

画图后我们不难发现:

配合VC Bound可以发现

这么一看 classification的Eout会被regression的Ein和根号项所包围住。

我们把红色的做好,那么蓝色的效果也不错,所以我们就是损失了一些精度来加快了速度。

因此这种替换方式是可以的。

其实我们可以组合两者的优势:

先用regression来找一个向量,作为一开始的PLA的第一个向量,然后再PLA迭代,也可以大大减少迭代。

本博客所有文章除特别声明外,均采用 CC BY-SA 4.0 协议 ,转载请注明出处!